2022年度回轉窯技術發(fā)展報告

一、我國(guó)經(jīng)濟及石灰相關行業發(fā)展情況

1、2022年我國(guó)經(jīng)濟發(fā)展概況

2022年,面(miàn)對(duì)多重超預期因素沖擊,中國(guó)高效統籌疫情防控和經(jīng)濟社會發(fā)展,保持了經(jīng)濟社會大局穩定;疫情三年國(guó)内生産總值(GDP)年均複合增長(cháng)4.5%,在全球主要經(jīng)濟體中居前列。2022年中國(guó)經(jīng)濟面(miàn)臨着需求收縮、供給沖擊、預期轉弱的三重壓力,工業經(jīng)濟增速回落至低于疫情前的水平。

2、石灰相關行業的發(fā)展情況

(1)鋼鐵、氧化鋁、電石三大石灰主要需求行業産量均有增加

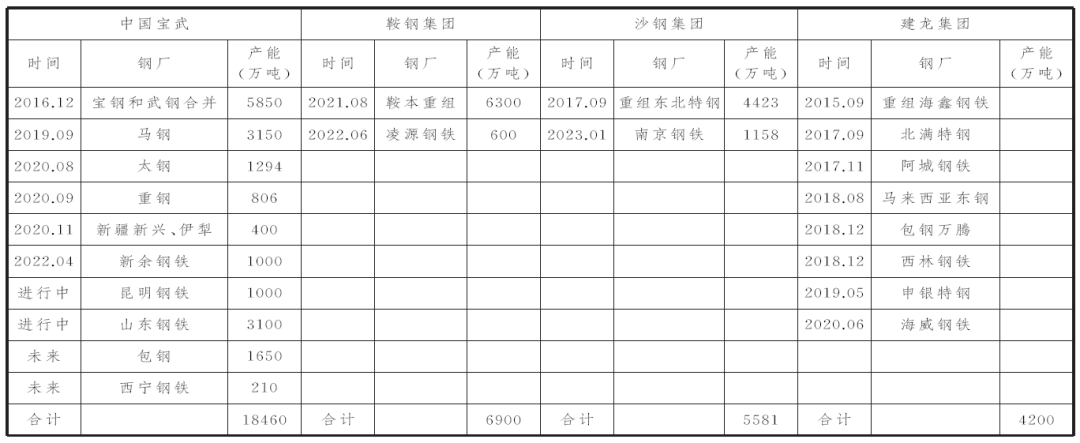

1)鋼鐵:十年來,鋼鐵行業跨區域、跨所有制兼并重組浪潮席卷全國(guó),尤其是在專業化的基礎上規模化、以減少同質化競争爲目的、以資産劃轉爲特點的戰略性重組不斷提速,構建起(qǐ)以“南寶武、北鞍鋼”爲主框架的産業新格局,中信泰富特鋼集團重整青島鋼鐵、華菱錫鋼、浙江鋼管、天津鋼管後(hòu),鋼鐵年産能(néng)超1400萬噸,成(chéng)爲全球範圍内規模最大、品類最全的專業化特鋼生産企業,成(chéng)爲名副其實的全球特鋼龍頭企業。

表1 近年來兼并重組較爲活躍的企業

中國(guó)鋼鐵工業協會數據顯示,我國(guó)前10家鋼鐵企業粗鋼産量占全國(guó)比重由2016年的35.9%提升到2021年的41.5%,但整體仍處于較低水平,低于美國(guó)、日本、韓國(guó)等。

2022年前三季度鋼鐵業再陷困境,價格深度下調。1~9月全國(guó)粗鋼消費下降4%,但各品種(zhǒng)間存在差異,螺紋需求下降15.8%,熱軋需求下降4.3%,冷軋需求下降2.4%,中厚闆需求增長(cháng)1.6%,長(cháng)材需求下降,闆材需求有增有減,反映出經(jīng)濟結構正在積極調整。

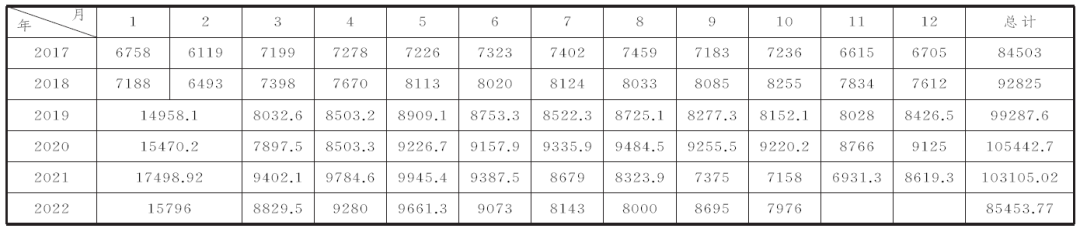

2017~2022年粗鋼産量統計見表2。預計2023年鋼鐵原料成(chéng)本同比上年呈下降趨勢,鐵礦石指數均價或維持在85美元左右,下跌26%,煤焦指數均價維持在1600元/噸左右,下跌30%。總體鋼材價格先抑後(hòu)揚,年均價下跌15%。

根據2021年統計數據:我國(guó)生鐵産量爲86856.8萬噸,按噸鐵消耗85kg石灰計算,燒結石灰年用量爲7382.828萬噸。2021年粗鋼産量爲10.3105億噸,按噸鋼消耗石灰(含精煉)38kg計算,煉鋼石灰年用量爲3918萬噸;2021年冶金石灰市場容量爲1.13億噸。預計2023年鋼鐵需求同比2022年持平,粗鋼産量約10.2億噸,石灰總需求預計約1.119億噸。

表2 2017~2022年粗鋼産量統計表(單位:萬噸)

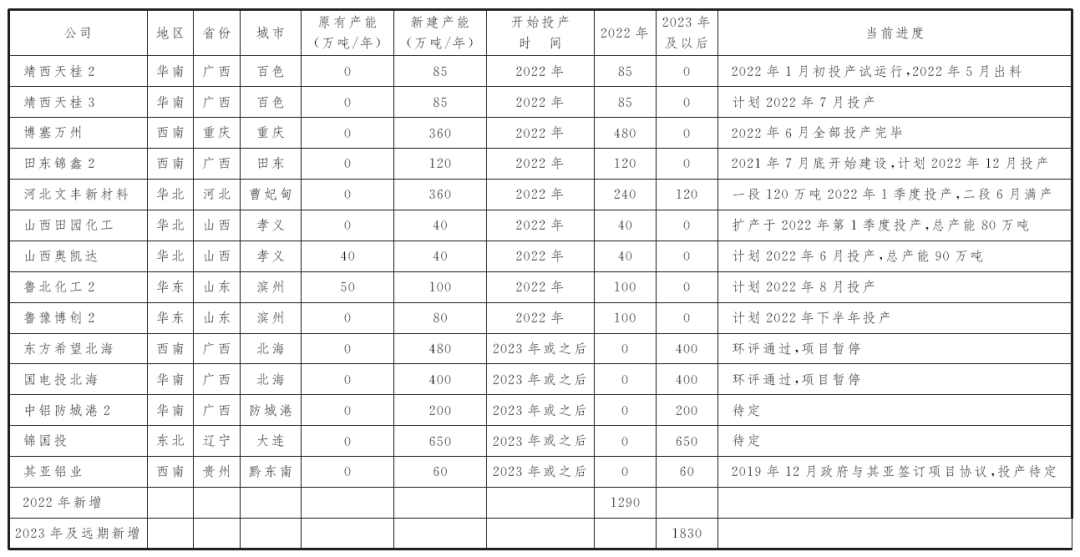

2)氧化鋁:2022上半年國(guó)内氧化鋁供應總體充裕,且新投産能(néng)集中大量釋放。截至5月底,國(guó)内氧化鋁建成(chéng)産能(néng)9417萬噸,較上年12月底增加5.2%,運行産能(néng)8240萬噸,較上年12月底增加12.3%,氧化鋁開(kāi)工率爲87.5%。受産能(néng)大幅增加的影響,上半年氧化鋁價格在冬奧限産和夏季疫情影響緩解後(hòu)大幅回落。

表3 2017~2023年及遠期國(guó)内氧化鋁新建産能(néng)列表

預計2022年新投氧化鋁産能(néng)將(jiāng)達到1290萬噸,在下半年産能(néng)繼續保持快速增加的形勢下,氧化鋁後(hòu)續價格或存在下行壓力。

2021年氧化鋁實際産量爲7717.1萬噸, 2022年1~10月份産量總計爲6817.82萬噸,較上年同期增長(cháng)5.1%,預計全年産量將(jiāng)達到8110萬噸。噸氧化鋁消耗石灰用量約200kg,2022年需求石灰量約1622萬噸。

表4 2020~2022年氧化鋁産量統計表

3)電石:國(guó)内電石産業下遊主要集中在PVC生産,近五年電石表觀消費量約2700萬噸/年。PVC需求量穩定增長(cháng),保守預計未來五年PVC對(duì)電石需求拉動維持3%的複合增長(cháng)。而BDO受到可降解塑料PBAT的拉動,有望保持高速增長(cháng),國(guó)内目前運行、在建和規劃且已開(kāi)展前期工作的BDO項目多達220個,到2029年底預計産能(néng)超過(guò)1750萬噸。預測到2025年電石路線BDO將(jiāng)消耗電石420萬噸/年。假設電石其它需求不變,未來幾年國(guó)内電石需求量測算結果:2022年約2700萬噸、2023年約3150萬噸,到2025年國(guó)内電石消耗量約爲3385萬噸。

上述三大行業2022年石灰需求量約爲1.5512億噸,與上年基本持平。受宏觀經(jīng)濟影響,這(zhè)些行業均處于微利或虧損狀态,外加煤炭等燃料價格高企,石灰行業整體處于微利狀态,無配套石灰石礦山企業處境艱難,不少企業限産,甚至停産。

(2)環保及農業用石灰持續增長(cháng)

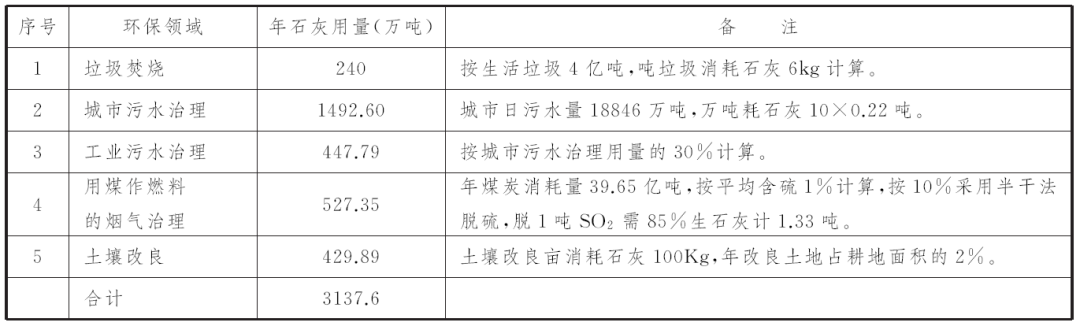

“十四五”期間,我國(guó)將(jiāng)全面(miàn)開(kāi)展大氣、水、土壤和新型污染物的治理,推進(jìn)生态保護修複,實現減污增容。綠色發(fā)展和美麗中國(guó)建設將(jiāng)把環保産業推上新的風口。發(fā)達國(guó)家環保和農業用石灰占比達20%以上,而中國(guó)環保及農業用石灰的占比不足10%。石灰作爲性價比高、無二次污染的高活性堿劑,在廢氣、廢水、固廢處理、土壤改良等領域得到廣泛應用,已成(chéng)爲中國(guó)石灰工業的一個重要經(jīng)濟增長(cháng)點。十四五期間,環保及農業用灰將(jiāng)會形成(chéng)年需求3000萬噸以上的增量市場。部分環保領域石灰消耗量估算見表5。

表5 部分環保領域石灰消耗量估算

二、回轉窯建設情況

二、回轉窯建設情況

截止目前,納入統計途徑的在國(guó)内已建成(chéng)投産的石灰及白雲石回轉窯約580座。據石灰協會骨幹企業初步統計,2022年預計開(kāi)工建設的石灰回轉窯約25座,投産後(hòu)形成(chéng)約800萬噸的生産能(néng)力,新增産能(néng)在所有窯型中占比較高。

三、回轉窯技術特點與發(fā)展

1、回轉窯技術特點

(1)石灰品質最高:煅燒最均勻、活性度最高、生燒最低、S含量最低;

(2)單機産能(néng)最大:單機可達2000t/d;

(3)調節最靈活:開(kāi)放式煅燒,預熱、煅燒、冷卻三段獨立可控;

(4)入爐石灰石粒級範圍廣:10~20mm小粒級及40~80mm大粒級石灰石,入爐仍能(néng)保證煅燒的高品質;

(5)多燃料混燒:回轉窯燃料适應性強,可用燃料有氣态、液态和固态,可單燒或混燒,并可自由切換;

(6)可實現超低排放:在現有窯型中,回轉窯是現階段環保超低排放工藝最成(chéng)熟的窯型,脫硫脫硝工藝穩定成(chéng)熟,運行成(chéng)本較低。

2、回轉窯技術的創新

(1)回轉窯大型化取得跨越式進(jìn)展

2022年新建回轉窯生産線中,窯徑5.8米、日産1600噸窯3條;窯徑5.2米、日産1300噸窯2條(11月份投産)。以上窯型均爲國(guó)内原創設計,且技術跨度大,這(zhè)些新建回轉窯投産後(hòu)將(jiāng)對(duì)國(guó)内乃至世界石灰生産裝備産生重大影響。

(2)回轉窯能(néng)耗逐步下降

近年來新建回轉窯熱耗逐步降低,标杆熱耗指标在1050kcal/kg以下,降耗措施:

1)規範操作管理,提高人員素質和管理水平;

2)降低回轉窯系統漏風率;

3)提高預熱器和冷卻器熱效率,降低廢氣和出灰溫度;

4)優化耐火材料,降低筒體散熱損失;

5)充分利用熱能(néng),如窯尾廢氣烘幹煤粉、生産蒸汽或熱水進(jìn)行二次利用,煅燒段輻射熱用于取暖、洗浴等;

6)提高燃燒器燃盡率和熱效率;

7)采用變頻器,降低電能(néng)消耗;

8)采用智能(néng)燃燒控制系統,優化操作程序,降低燃料消耗和生産成(chéng)本。

四、存在問題與解決措施

1、生産線建設水平參差不齊

回轉窯石灰生産線在現有石灰窯型中最爲複雜,對(duì)建設單位要求較高,但國(guó)内從事(shì)回轉窯建設單位衆多,水平參差不齊,造成(chéng)某些生産線建設質量及運行效果不佳。爲保證生産線建設質量,建議如下:一是選擇專業的承建單位。專業的承建單位應有專業的團隊,具有專業設計能(néng)力保證廠區規劃及工藝合理,強大的制造能(néng)力保證制作質量和進(jìn)度,熟練的安裝隊伍保證安裝質量和進(jìn)度,專業的調試團隊保證試生産安全及短時間達産達标。二是業主不要片面(miàn)追求低價,應注重生産線投入的性價比,避免頻繁停産、改造造成(chéng)的損失。三是石灰協會應加強咨詢服務,引導企業根據自身情況和需求正确選擇建設單位。

2、石灰生産企業對(duì)原燃料條件的重要性認知不足

爐窯運行是否順暢,與原燃料有直接關系,不是所有石灰石均能(néng)進(jìn)入回轉窯進(jìn)行煅燒,有成(chéng)分、粒度、硬度、含泥量等一系列指标要求;燃料有熱值、揮發(fā)分、焦渣特征、水分、細度、灰分等各種(zhǒng)要求。回轉窯生産線的穩産高産必須具備穩定合格的原燃料條件。

3、行業缺乏高端人才

由于曆史原因,石灰企業普遍規模小、員工整體素質偏低,制約着企業的發(fā)展。倡導業内企業加強員工培訓,員工和團隊素質高低是保障生産順行和指标優良的關鍵因素,培養和留住人才對(duì)企業是最劃算的投資。

五、回轉窯市場分析與前景預測

1、回轉窯市場分析

作爲世界最大的工業化國(guó)家,我國(guó)現有石灰窯型種(zhǒng)類多,回轉窯以其獨有的優勢,赢得了衆多用戶的信賴。随着回轉窯技術的創新發(fā)展,其在高端活性石灰市場中的份額將(jiāng)繼續擴大。

(1)鋼鐵行業不鏽鋼、特鋼、煉鋼優選回轉窯石灰;随着回轉窯能(néng)耗逐年降低,燒結使用回轉窯灰的範圍逐年擴大,如酒鋼、敬業鋼鐵、新興鑄管等。

(2)高活性石灰使氧化鋁回收率提高,生産成(chéng)本降低。目前氧化鋁行業直接配套爐窯以回轉窯爲主,氧化鋁生産優選高端回轉窯石灰成(chéng)爲行業共識。

(3)電石行業技改配套回轉窯逐年增多,既降低工藝電耗,又能(néng)利用回轉窯多燃料混燒優勢,將(jiāng)蘭炭除塵灰直接作爲燃料入窯燃燒,解決了環境污染問題。

(4)回轉窯尾氣低硫,成(chéng)熟的脫硝工藝、較低的脫硝成(chéng)本有利于回轉窯技術的推廣和應用。

2、前景預測

石灰生産組織和運營模式的變革將(jiāng)成(chéng)爲回轉窯發(fā)展的契機。

(1)随着産業協同及資本重組,石灰企業將(jiāng)走向(xiàng)集團化和大型化

石灰石開(kāi)采、石灰、重鈣、氫氧化鈣、輕鈣、納米碳酸鈣及衍生品,産業間相互關聯且具有互補性,一體化企業將(jiāng)生産中的固廢、餘熱、尾氣等充分循環利用,成(chéng)本更具優勢、産品質量更有保障,随着産業的整合逐漸進(jìn)行,大規模一體化綜合企業將(jiāng)成(chéng)爲趨勢。

近年來,石灰行業已逐漸進(jìn)入資本的視野。協會主動作爲,爲推動行業轉型升級,已牽頭成(chéng)立石灰産業基金。各地政府爲改變石灰及上下遊企業“散、亂、污”現狀,積極推進(jìn)企業兼并重組。預計未來5年行業將(jiāng)出現千萬噸級的石灰企業集團,回轉窯等高端石灰窯型將(jiāng)在骨幹企業中占主導地位。

石灰下遊的需求端,如鋼鐵、電石、氧化鋁等,随着行業重組,未來將(jiāng)出現超級大客戶,不排除出現上下遊大客戶間互相持股現象。

(2)5G的到來將(jiāng)改變石灰生産企業運營模式

我國(guó)5G基礎設施將(jiāng)基本建設完成(chéng),“十四五”期間,工業領域由于大數據技術的普遍應用將(jiāng)改變公司的運行生态。石灰行業應積極主動,融入本次大數據工業革命。預計大數據將(jiāng)會在以下兩(liǎng)方面(miàn)改變石灰生産企業的運營模式:一是大數據將(jiāng)支持行業建立統一服務平台,包括遠程診斷及技術服務配套、備件與維保服務平台、統一成(chéng)品銷售及原燃料供應平台。二是智能(néng)控制系統結合公司大數據平台,逐步實現智能(néng)工廠,減少人員需求。統一服務平台和大數據平台的建立,有利于發(fā)揮回轉窯的工藝優勢。

時代發(fā)展和科技進(jìn)步,爲回轉窯發(fā)展提供了廣闊的發(fā)展空間,市場前景看好(hǎo)。

六、回轉窯技術發(fā)展趨勢

2022年11月2日,工業和信息化部、國(guó)家發(fā)展和改革委員會、生态環境部、住房和城鄉建設部等四部門聯合印發(fā)了《建材行業碳達峰實施方案》,方案提出,“十四五”期間,建材産業結構調整取得明顯進(jìn)展,行業節能(néng)低碳技術持續推廣,水泥、玻璃、陶瓷等重點産品單位能(néng)耗、碳排放強度不斷下降,水泥熟料單位産品綜合能(néng)耗水平降低3%以上。“十五五”期間,建材行業綠色低碳關鍵技術産業化實現重大突破,原燃料替代水平大幅提高,基本建立綠色低碳循環發(fā)展的産業體系,确保2030年前建材行業實現“碳達峰”。

爲實現上述目标,回轉窯技術必須創新發(fā)展:

1、推進(jìn)回轉窯大型化,降低能(néng)源消耗

石灰爐窯大型化是降低燃料、電力消耗的有效手段。據國(guó)内不完全統計,800t/d以上回轉窯較600t/d以下回轉窯節能(néng)約10%。因此建議根據市場情況,推廣800t/d以上的回轉窯生産線。

2、應用生物質能(néng)等替代燃料

國(guó)際上許多大型石灰跨國(guó)公司正在積極開(kāi)發(fā)替代燃料,如廢棄物燃料、氫能(néng)、生物質燃料等,目前替代燃料使用比例超過(guò)20%,以大幅減少能(néng)源燃燒過(guò)程的碳排放。

石灰回轉窯生産線燃料适應性強,如生産線附近廢棄物燃料、生物質燃料豐富,可根據資源特點,選擇合适的替代燃料利用方式,部分或全部代替常規燃料,減少常規燃料使用量,降低碳排放。

3、應用富氧燃燒技術

釆用富氧燃燒後(hòu),燃料燃燒更爲充分,煙氣量減少,單位燃料所産生的熱量大大增加,有利于節約燃料資源。但需解決如何控制廢氣中氮氧化物升高和石灰冷卻用風量問題。解決思路是:富氧、減少空氣用量、合理引入窯尾廢氣、提高廢氣中CO2濃度、CO2資源化利用相結合。但其工藝路線設備投資巨大,有待于産業鏈經(jīng)濟合理才能(néng)實施,如碳交易價格升高到合理價位,或在高原缺氧區域應用。

4、開(kāi)發(fā)節能(néng)工藝、節能(néng)主機和采用節能(néng)設備,提高生産線節能(néng)水平

生産線工藝路線的持續優化,主機如預熱器、回轉窯、冷卻器節能(néng)及效率的提高,風機、電機采用高效能(néng)産品,可進(jìn)一步降低生産線的能(néng)耗水平。

5、采用智能(néng)化控制,穩定整體能(néng)耗水平

國(guó)内同樣的裝備,不同的操作人員和管理水平,能(néng)耗指标千差萬别。提高生産線的智能(néng)化水平,特别是采用智能(néng)燃燒控制系統,可減少人爲因素影響,穩定生産線能(néng)耗水平。

6、研發(fā)和推廣低溫餘熱高效利用技術

由于煅燒方式差異,回轉窯與先進(jìn)窯型相比熱耗偏高,如能(néng)對(duì)窯尾廢氣和窯皮餘熱合理利用,將(jiāng)克服回轉窯能(néng)耗高的劣勢,并降低産業鏈整體能(néng)源消耗,超低排放和脫硝就是回轉窯劣勢變優勢的一個例子。

7、推進(jìn)二氧化碳捕集、利用與封存技術的産業化應用

不考慮燃料和電力,每噸石灰煅燒可産生0.78噸CO2。石灰行業爲CO2排放大戶,合理設計工藝,窯尾廢氣中能(néng)夠産生高濃度CO2,根據區域不同,應選擇合理的CO2資源利用方式,如工業及食品用CO2、生産小蘇打、水楊酸等,以減少溫室氣體排放。

中國(guó)石灰協會技術專家組 闫炳寬、韓海照